I principali indicatori del primo semestre 2024 e le prospettive per il resto dell’anno: dati generali, confronto con l’Europa e previsioni per i prossimi mesi

.

Osservatorio sul mercato del lavoro, 30 settembre 2024, a cura di Alberto Brambilla e Claudio Negro, del Centro Studi e Ricerche Itinerari Previdenziali; con il contributo di Tiziana Pedrizzi sulle novità del sistema di istruzione-formazione italiano – È disponibile su questo sito anche il numero precedente del bollettino dedicato al tema dell’andamento dell’occupazione

.

Il secondo semestre 2024 e le conferme di luglio

Il secondo semestre 2024 e le conferme di luglio

I dati diffusi dall’Istat sull’occupazione del mese di luglio sono molto positivi. Cresce per l’ennesima volta il numero degli occupati (+ 56.000 rispetto a giugno) e diminuisce quello dei disoccupati (107.000). Anche le percentuali sono da record: 62,3% il tasso di occupazione totale e 6,5% quello di disoccupazione (mai così basso dalla crisi del 2008). Le dimensioni della crescita sono fuori discussione: in termini tendenziali (rispetto a 12 mesi fa) il numero di occupati è aumentato di 490.000 unità (+1% il tasso di occupazione). Fin qui le buone notizie; tuttavia, se entriamo nel dettaglio dei dati vediamo alcune contraddizioni che non sono occasionali ma strutturali e in relativa crescita: potenzialmente dei veri e propri bug.

Il primo dato evidente è che il numero degli occupati aumenta solo per la crescita dei lavoratori autonomi, mentre i dipendenti calano (-18.000 unità) per il secondo mese consecutivo e, per la prima volta dopo 2 anni, diminuiscono i lavoratori a tempo indeterminato. I due fenomeni potrebbero trovare una spiegazione nel fatto, da una parte, che molti lavoratori dipendenti potrebbero aver optato per il lavoro autonomo per motivi fiscali legati alla flat tax, soprattutto se anche percettori di rendita pensionistica (i redditi da lavoro e da pensione sono tassati separatamente) trovando più conveniente sia il profilo fiscale sia quello contributivo; dall’altra, la scarsità di offerta di manodopera potrebbe indurre molte aziende a trasformare il lavoro a tempo determinato in indeterminato soprattutto ora che la ripresa appare consolidata (il tempo determinato aumenta solitamente nei momenti di ripresa da una crisi). In sé non è un indice di grave preoccupazione, ma si inserisce in un contesto già complicato nel quale per tre mesi l’indice di fiducia delle imprese si colloca in terreno negativo; il PMI (che registra le previsioni di acquisti da parte dei manager) è sceso di 2 punti, l’indice della produzione industriale del secondo trimestre è sceso di 1,6 punti, soprattutto nel comparto manifatturiero. Gli istituti di ricerca prevedono una stabilizzazione dell’economia dell’area Euro (l’IFO addirittura una stagnazione della Germania) e, anche per l’Italia, la fine della crescita impetuosa che ha caratterizzato gli anni del dopo COVID. Un rallentamento “normale” ma che per l’Italia rappresenta un problema perché, dopo più di due anni di crescita il tasso di occupazione complessivo giunto al 62,3%, con una crescita di circa il 2%, probabilmente si fermerà più o meno a questa percentuale, confermando l’impietoso confronto con l’Europa1, che ci vede ultimi nella classifica, battuti lo scorso anno anche dalla Grecia. Anche il tasso di occupazione tra i 20 e i 64 anni si è attestato al 66,3%, restando lontano di circa 10 punti, dalla media UE (75,4%); peggio va per l’occupazione femminile perché tra i 20 e i 64 anni lavora solo il 56,5% delle donne a fronte del 70,2% in media dell’UE e il divario tra donne e uomini è quasi il doppio della media europea. L’Italia con il 56,5% di tasso di occupazione delle donne tra i 20 e i 64 anni resta lontano dalla Germania (77,4%) e dalla Francia (71,7%) ma anche dalla Spagna (65,7%). Per non parlare dei NEET, i giovani che non studiano e non lavorano, di cui deteniamo il record; sulla fascia 15-34, per il 2023, superiamo di poco i 2,1 milioni mentre per la fascia 15-29 (tabella 1) siamo sul milione mezzo e secondi dopo la Romania con ben 4 punti in più della media europea.

Un ulteriore elemento di preoccupazione è il tasso di disoccupazione così festosamente basso che, in realtà, è determinato dal fatto che sempre meno persone cercano lavoro. E non perché siano già occupate, ma perché sono scoraggiate spesso senza un reale motivo o non interessate a trovare occupazione. Il dato davvero negativo del report Istat è quello relativo al numero degli inattivi (ossia persone che non lavorano né lo cercano), che aumenta di 73.000 unità rispetto a giugno, con un tasso rispetto alla popolazione potenzialmente attiva del 33,3%. Un dato sostanzialmente statico negli ultimi 18 mesi. E, infatti, su circa 38 milioni di italiani in età da lavoro ne lavorano solo circa 24 milioni: nessuna economia sviluppata ha un tasso così alto di inattivi (per i dati di dettaglio si rimanda all’appendice statistica in coda al presente Osservatorio).

Tabella 1 – Percentuale di NEET al secondo trimestre 2024: il confronto europeo

| % di 15-29enni NEET, II trimestre 2024 | |||

| Romania | 19,5 | Finlandia | 9,9 |

| ITALIA | 15,0 | Belgio | 9,7 |

| Grecia | 14,8 | Polonia | 9,4 |

| Cipro | 13,9 | Lussemburgo | 9,4 |

| Lituania | 13,4 | Austria | 8,9 |

| Francia | 12,6 | Portogallo | 8,9 |

| Spagna | 12,3 | Repubblica Ceca | 8,4 |

| Bulgaria | 11,8 | Germania | 8,4 |

| Slovacchia | 11,1 | Danimarca | 7,6 |

| UE 27 | 11,0 | Slovenia | 7,5 |

| Ungheria | 10,8 | Irlanda | 7,0 |

| Estonia | 10,6 | Malta | 6,9 |

| Croazia | 10,5 | Svezia | 6,1 |

| Lettonia | 10,0 | Paesi Bassi | 4,8 |

Fonte: elaborazioni Itinerari Previdenziali su dati Eurostat

A questo vero e proprio bug italico si combinano poi l’esaurirsi del grande boom occupazionale legato al turismo e alla stagionalità entro la fine di settembre, la crisi della manifattura legata anche al settore automotive e all’industria tedesca con segnali negativi sull’occupazione dipendente a partire dall’aumento della Cassa Integrazione Guadagni (CIG) che iniziano ad arrivare2. Come anticipato anche nell’outlook di gennaio dello scorso Osservatorio3, malgrado i numeri da record, senza una riduzione degli incentivi al “non lavoro” (NASpI, ISEE e assistenze varie), e senza una forte revisione della formazione professionale, il tetto occupazionale potrebbe essere stato già raggiunto. Cattiva volontà? Pancia piena e spesso cervello esausto? Anche, ma soprattutto è il governo (l’attuale e quelli degli ultimi 10/15 anni) che crea una serie di incentivi a evitare il lavoro; infatti, meno redditi dichiari e maggiori sono le assistenze di Stato, Regioni, Comuni, e altri Enti Locali; viceversa, più redditi dichiari e più la doppia, tripla progressività, penalizza il lavoro. Basti pensare all’AUUF (l’assegno per i figli) che il Governo del Merito pensa di togliere a chi non compila l’ISEE o ha redditi sopra i 50/60 mila euro. Per una famiglia con ISEE basso è sconveniente accettare un lavoro perché, dichiarando di più (magari il coniuge a carico) si possono perdere benefici anche di circa mille euro mese. Perché lavorare se lo Stato alla fine della tua vita, pur non avendo mai versato contributi, ti dà 620 euro al mese più la social card, il contributo affitto, la sanità gratis ecc? Mentre quelli che hanno sempre dichiarato redditi medi (da noi si pensa che con 60 mila euro lordi sei ricco ma al netto di tasse, contributi, rette scolastiche ecc. sei più povero di uno che guadagna 25mila euro) vengono penalizzati. È il caso dei pensionati con prestazioni oltre 6 volte il minimo (poco più di 3 mila euro lordi e 2.100 euro netti) cui il ministro Giorgetti ha ridotto in 3 anni del 10% il potere reale delle pensioni (e ne perderanno un altro 4% nei prossimi 10 anni sempre che l’inflazione resti sotto il 2%) avendo ridotto l’indicizzazione all’inflazione. Insomma, tra penalizzazioni al lavoro vero, inique flat tax e assistenze si è creato quel perverso intreccio che ci pone ultimi per occupazione, sviluppo e produttività e primi per debito ed evasione fiscale. Siamo arrivati al “tetto occupazionale” con potenziale riduzione nei versamenti contributivi e fiscali lasciando aperte le grandi questioni del mismatch tra domanda e offerta di lavoro e i poco lusinghieri risultati dei progetti GOL e Garanzia Giovani. L’unica certezza è l’aumento del debito causato dalle decontribuzioni e agevolazioni che drogano un mercato che vivacchia (come quello tedesco) senza investire e con scarsa produttività.

1. L’andamento del mercato del lavoro nel primo semestre 2024

Come detto, il primo semestre 2024 si mantiene sostanzialmente sulla scia dei precedenti per quanto concerne i dati occupazionali: 23.976.000 (+329.000) il dato assoluto in termini tendenziali (rispetto a 12 mesi fa), e 62,2% (+1,5%) il tasso di occupazione. In entrambi i casi, record da quando l’ISTAT pubblica questi dati mensili. Altrettanto positivo è l’andamento della disoccupazione, ossia delle persone che cercano lavoro ma non lo trovano: -84.000 unità, pari a un tasso del 6,9% (-0,3%). Notevole anche la performance del tasso di attività: 66,9% la percentuale di persone che lavorano o lo cercano attivamente; anche in questo caso, un record anche se resta da record il tasso di inattività.

Negativo anche l’andamento, nonostante doglianze politiche e sindacali, della precarietà: i contratti a termine sono calati nel semestre al 12% del totale dei lavoratori dipendenti e, in termini tendenziali, addirittura del 6,7% (la media dell’UE si attesta tra il 14% e il 16% – tabella 2).

Va comunque smentita l’equazione lavoro a termine uguale a precariato: nel primo quadrimestre 2024 i contratti a termine trasformati in permanenti sono stati 256.490 a fronte di 906.499 nuove assunzioni, confermando una crescita che è iniziata nel 2021. Al proposito vale la pena puntualizzare a beneficio di politici, sindacalisti e commentatori che 906mila assunzioni a termine contro 497.404 a tempo indeterminato non significa che si creano più lavoratori a termine, anzi: come visto sopra lo stock di occupazione vede aumentare i contratti stabili.

In leggero ribasso anche i part-time: -63.000 il dato tendenziale e addirittura -157.000 rispetto all’ultimo trimestre 2023 (in termini percentuali dal 18% al 17% in un anno). Nell’Industria la percentuale è significativamente bassa: 11,7%; molto più alta, fino a superare il 30%, nei servizi. Resta il fatto negativo che oltre il 50% dei contratti part-time sono involontari.

È opportuno notare che, interpretando i dati per ripartizioni geografiche, l’area che cresce di più è il Sud del Paese, con un aumento tendenziale dell’occupazione del 1,2% (il Nord cresce dello 0,1%, e il Centro dello 0,9%). Su questo risultato “storico”, come sottolinea giustamente la stampa meridionale, incidono la decontribuzione Sud, che nel primo quadrimestre è stata utilizzata per 452.290 contratti, cioè poco meno del 30% di tutte le nuove assunzioni in Italia, nonché il fatto, non dimostrabile per mancanza di dati ma intuibile, che la forte crescita occupazionale del comparto turistico (+5,3%) si sia scaricata soprattutto nelle Regioni Meridionali. Sempre il Sud, poi, traina il divario italiano nell’occupazione femminile: tra i 20 e i 64 anni lavora nel Mezzogiorno il 39% delle donne, a fronte del 67% medio al Nord (62,6% al Centro).

In aumento anche le retribuzioni contrattuali del semestre, +3,1% rispetto al primo semestre 2023, con picchi per l’industria manifatturiera e credito/finanza; ciò grazie soprattutto al rinnovo di un gran numero di contratti del settore privato a partire dal 2023 conclusi peraltro in grande ritardo, mentre altri contratti tra cui i pubblici attendono ancora. Le retribuzioni lorde di fatto crescono di 1,7 punti percentuali rispetto al primo trimestre 2024 e di 4,6 punti in termini tendenziali. Nel corso del semestre i posti vacanti nelle imprese sono rimasti stabili attorno al 2%, con una lievissima diminuzione nel secondo trimestre soprattutto per le imprese superiori ai 10 dipendenti: i picchi sono rappresentati da costruzioni e alloggio-ristorazione con 3,1% e istruzione col 2,7%.

Il monte ore lavorato è aumentato di 0,5 punti rispetto al trimestre 2024 e di 3,4 in termini tendenziali, trainato dalla crescita del comparto alloggio-ristorazione (+9%), mentre l’industria aumenta di 1 punto in termini tendenziali ma perde lo 0,7% rispetto al primo trimestre. Le ore lavorate per singolo dipendente nello stesso periodo sono leggermente aumentate (+0,3%) nel complesso, anche in questo caso però fortemente trainate dai servizi di mercato (+0,7%) e in particolare dalle attività di alloggio e ristorazione (+3,3 dai servizi alle imprese e alle attività professionali), mentre le attività industriali sono scese dello 1,1. Anche l’andamento della CIG per il comparto industriale (+5,4% rispetto a un anno fa) e quello degli straordinari (-0,2%) riflette la flessione ormai palese della produzione industriale: – 3,2% in ragione d’anno. E quel che è peggio che il calo non colpisce solo, come parrebbe comprensibile, l’automotive o l’export verso la Germania: il tessile negli ultimi 12 mesi mostra una flessione del 18,3%.

Tabella 3 – Utilizzo degli ammortizzatori sociali dal 2015 al 2023

| Cassa Integrazione Guadagni | ||||||

|

Anno |

Ordinaria | Straordinaria | Deroga | Totale | Ore di CIG ogni 1000 ore lavorate | Beneficiari NAspI |

| Totale ore autorizzate | Totale ore autorizzate | Totale ore autorizzate | Totale ore autorizzate | |||

| 2015 | 183.776.222 | 400.598.524 | 97.650.907 | 682.025.653 | 18,75 | – |

| 2016 | 137.571.296 | 379.218.609 | 59.913.998 | 576.703.903 | 15 | – |

| 2017 | 104.888.481 | 209.950.902 | 30.190.326 | 345.029.709 | 8,25 | 1.655.110 |

| 2018 | 95.656.895 | 116.609.623 | 3.742.949 | 216.009.467 | 7 | 1.792.129 |

| 2019 | 105.437.162 | 152.988.367 | 1.228.073 | 259.653.602 | 9,25 | 1.791.405 |

| 2020 | 1.979.786.234 | 182.305.760 | 798.594.622 | 2.960.686.616 | 117,25 | 1.690.382 |

| 2021 | 932.175.631 | 186.914.824 | 671.591.108 | 1.790.681.563 | 48,25 | 1.642.275 |

| 2022 | 237.935.223 | 202.280.193 | 28.183.676 | 468.399.092 | 10,25 | 1.941.091 |

| 2023 | 229.497.526 | 177.920.448 | 1.666.390 | 409.084.364 | 7,5 | n.d. |

| II trim 2024 | 153.437.374 | 95.881.011 | 1.474.045 | 250.792.430 | n.d. | n.d. |

Fonte: Osservatori statistici INPS e Istat

2. Le questioni aperte del mercato del lavoro: retribuzioni, assistenzialismo e mismatch

Secondo l’OCSE, nel primo trimestre 2024, in Italia, il reddito reale pro capite delle famiglie è cresciuto del 3,4%, segnando l’aumento più forte tra tutte le economie del G7. Un risultato superiore alla media OCSE (+0,9%), trainato da un incremento dei redditi da lavoro dipendente e dai trasferimenti sociali in natura e in denaro erogati dallo Stato. La stessa OCSE, a fine giugno, ha tuttavia registrato per l’Italia un calo del 6,9% dei salari reali rispetto al periodo pre-COVID (rapporto tra il primo trimestre 2024 rispetto al quarto trimestre 2019), classificando il nostro Paese al terzultimo posto tra i 27 Paesi preceduta solo da Repubblica Ceca e Svezia. E in effetti, sulla base dei dati Istat, l’inflazione cumulata 2020/2023 è del 16,2%, mentre nello stesso periodo i salari, per effetto dei rinnovi contrattuali, sono saliti di circa il 10,3%. A fine 2023, sempre OCSE rilevava che negli ultimi 30 anni l’Italia è l’unico Paese in cui si è avuta una perdita dei salari reali del 2,9%: nell’Est Europa i salari sono raddoppiati; hanno fatto poi registrare un +63% in Svezia, +39% in Danimarca, +33% in Germania, +32% Finlandia, +31% Francia, +25% Belgio e Austria e perfino +14% in Portogallo e +6% la Spagna!

Dati dai quali non sembra emergere che l’Italia sia sulla strada giusta per almeno 3 ordini di motivi. 1) In oltre 4 anni (da 2020 a metà abbondante del 2024), la contrattazione nazionale tra le parti sociali non pare abbia funzionato bene considerando un generale mancato recupero dei salari reali soprattutto nel turismo, nei servizi e nei servizi alla persona, dovuto in parte (dati Istat) anche ai ritardi nei rinnovi contrattuali: nel settore privato, i dipendenti in attesa di rinnovo sono il 18,2%, in diminuzione rispetto a giugno 2023 (erano il 39,7%) con una media di 23,2 mesi con contratto scaduto che scende a 4,2 mesi se calcolata sul totale dei dipendenti privati; nella pubblica amministrazione si è ancora in attesa dei rinnovi relativi al triennio 2022-2024. Fatto ancora più importante se si considera che i salari in Italia sono sì mediamente bassi, ma sostanzialmente per un appiattimento verso il basso: infatti, la differenza con l’Europa sui salari bassi è minima, mentre è più rimarcata su quelli alti, falcidiati dai contributi sociali e dalle tasse attraverso cui si finanziano anche provvedimenti come le decontribuzioni che il governo vorrebbe mantenere anche per il 2024. Ma è giusto che l’aumento delle buste paga sia messo a carico di quella parte di collettività che proprio attraverso i salari paga le tasse? no! I salari li devono pagare le attività produttive e devono essere aumentati dalla contrattazione tra sindacati e datori, non dallo Stato. 2) I salari crescono poco anche perché è basso il tasso annuo di crescita della produttività: ottimo nel manifatturiero ma che diluito nel complessivo “sistema Italia” (agricoltura, servizi, turismo, servizi alla persona e PA) diventa assai basso e pari per il periodo 2012/2022 allo 0,27% contro una media UE a 27 dello 0,87%, del G7 a 0,69% e degli USA a 0,56%. Sarebbe quindi utile dirottare risorse pubbliche per incentivare, tramite crediti d’imposta, l’innovazione tecnologica nei settori chiave della ICT, mobilità, robotica (rischiamo di perdere l’ultima azienda straordinaria come la Comau), transizione energetica, ecologica e demografica (figura 3).

Figura 3 – Tasso di crescita della produttività nel tempo

| Paesi | Tasso di crescita 2012-2022 | Tasso di crescita 2006-2022 |

| UE 27 | 0,87 | 0,91 |

| Germania | 0,83 | 0,81 |

| G7 | 0,69 | 0,80 |

| USA | 0,56 | 0,92 |

| Francia | 0,36 | 0,39 |

| Italia | 0,27 | 0,18 |

Fonte: Eurostat

3) Anziché incentivare il lavoro, con interventi che aumentino il potere reale dei redditi e salari, la nostra politica punta tutto su sussidi, bonus, prebende a chi non ha mai o poco contribuito alla crescita del Paese: decontribuzione, prestazioni in denaro come AUUF e ADI tutte legate alla maledizione italica dell’ISEE che è il perverso motore, da un lato, della bassa crescita di salari, di bassa occupazione e bassa produttività e, dall’altro, di un enorme sommerso che abbassa il tasso reale di occupazione e le dichiarazioni dei redditi, gonfiando la spesa assistenziale. Una spesa assistenziale che supera i 100 miliardi l’anno, tutti rigorosamente esentasse4.

È questa la strada giusta? Non sarebbe meglio aumentare i buoni pasto esenti magari a 13 euro al giorno per far mangiare umanamente i lavoratori? Introdurre i buoni trasporto, trasporto che oggi i lavoratori4 Sulla base dei dati dell’Osservatorio Statistico sull’Assegno Unico Universale dell’INPS, che include anche i nuclei beneficiari percettori di Reddito di Cittadinanza e dell’ADI (Assegno di Inclusione), nel 2023 per l’AUUF sono stati erogati 17,47 miliardi di euro. Nel corso dei primi sei mesi del 2024, l’Istituto ha erogato un totale di 9,9 miliardi di euro, destinati a 9,8 milioni di figli e 6,2 milioni di nuclei familiari per cui si presume una spesa totale 2024 di circa 20 miliardi. Per l’ADI sulla base dei dati INPS relativi ai primi 5 mesi del 2024 sono state assistite 560.405 famiglie per un totale di 1.357.353 individui con un costo di 1,74 miliardi di euro e un importo medio mensile di 618 euro; proiettando su base annua, la spesa sarà di circa 4,5 miliardi. La decontribuzione prevede invece uno sconto del versamento dei contributi a parità di pensione: anziché 9,18% lo sconto sarà di 7 punti percentuali sullo stipendio per redditi fino a 15mila euro e di 6 punti percentuali sui redditi fino a 25mila euro; inoltre, è prevista la decontribuzione per le lavoratrici madri e altre categorie, il tutto per un costo totale (dati INPS) di altri 23 miliardi. Poi ci sono gli sconti per il TIR (Trattamento Integrativo del Reddito) che, per i redditi prodotti nel 2022 (ultimo dato disponibile), valgono 4,5 miliardi, mentre le ulteriori detrazioni (sempre sui redditi 2022) valgono circa 10 miliardi. Facendo un’agevole somma, lo Stato – quindi tutti noi o, meglio, i “noi” che le tasse e i contributi le pagano (e siamo meno del 35% della popolazione) – ha erogato nel 2023 in denaro circa 62 miliardi, di cui per circa il 90% ha beneficiato il 65% dei cittadini che dichiarano redditi fino a 25-26mila euro l’anno. Per il 2024, supereremo i 65 miliardi. Da questa somma sono esclusi i servizi in natura come l’erogazione dei farmaci, il Servizio Sanitario Nazionale (quasi totalmente gratis per queste categorie), la scuola e molte forme di assistenza. Poi ci sono le pensioni assistenziali sulle quali non sono stati pagati i contributi, e che valgono altri 31,7 miliardi. Una spesa assistenziale che supera i 100 miliardi l’anno, tutti rigorosamente esentasse.

Ancora pesante, infine, il bilancio del mismatch, ossia del mancato incontro tra domanda e offerta di lavoro: l’Osservatorio Excelsior Unioncamere5, nelle sue previsioni mensili, segnala sempre un fabbisogno che si aggira tra le 400mila e le 500mila unità, di cui più o meno la metà non si riesce a reperire, e che si risolvono in 100 -150mila assunzioni a tempo indeterminato. Excelsior stima che il danno per l’economia, in termini di minor valore aggiunto, si sia aggirato attorno ai 37 miliardi per l’anno 2023. Il mismatch è determinato sia dalla mancanza dei profili professionali ricercati, sia dalla mancanza di politiche attive che indirizzino l’offerta verso la domanda, attraverso strumenti proattivi e non puramente burocratici. Il primo semestre 2024 consente anche di fare un primo bilancio dei programmi di politiche attive finora attuati: Garanzia Giovani e GOL. La prima è rivolta ai giovani NEET sotto i 29 anni (né in formazione né al lavoro), per i quali l’Italia ha la triste eccellenza europea del 16,1%. Il monitoraggio aggiornato al 2024 prende in esame 10 anni di attività con esiti non esattamente lusinghieri: 700 milioni dei 2.200 stanziati non sono stati spesi; il Programma ha preso in carico l’81% del target, ma soltanto il 46% di questi ha concluso il percorso (composto da diversi interventi) concordato e soltanto il 36% risultava occupato almeno 6 mesi dopo la conclusione del percorso. Il Programma GOL, attivo dal 2022 e ora finanziato nell’ambito del PNRR, è più articolato rispetto ai target e ai percorsi offerti. In ogni caso, i rapporti di lavoro avviati dopo il percorso sono il 35,1% (peraltro il 55,1% dei contratti sono a tempo determinato): a prima vista l’efficacia non pare sostanzialmente superiore a quella di Garanzia Giovani6.

3. L’outlook sul secondo semestre 2024

Per l’occupazione italiana le previsioni per la seconda metà dell’anno non sono totalmente negative. Se a livello globale l’OCSE rivede la crescita del PIL mondiale al 3,2%, per l’Italia la crescita per il 2024 si ferma allo 0,8%, per l’Eurozona allo 0,7% e per la Germania addirittura allo 0,1% con il commercio internazionale previsto in calo (il PMI, che indica le previsioni di acquisto scende sotto la soglia del 50%) e il costo dell’energia è previsto in salita. L’inflazione è in fase di riduzione ma le Banche Centrali aspettano ad annunciare nuovi tagli perché temono una un ritorno di fiamma. Per l’OCSE l’occupazione per il 2024 continuerà a crescere nei prossimi due anni dell’1,2% nel 2024 e dell’1% nel 2025 ma per il nostro Paese occorrerà verificare l’andamento del turismo, che ha alimentato l’occupazione diretta e indiretta, e della manifattura considerando i problemi tedeschi e dell’automotive. Per sostenere l’occupazione, fondamentale, sarà la messa in campo di nuove politiche attive da parte del governo: certamente positiva la sostituzione a inizio anno del reddito di cittadinanza con l’Assegno di inclusione (ADI) e il Supporto per la Formazione e il Lavoro (SFL), tanto più considerando che la previsione Excelsior7 per gli anni 24-28 in termini di domanda di lavoro ipotizza, nei due scenari economici possibili, un aumento di posti di lavoro tra i 200 e i 700mila, risultato di 2.900.000 soggetti in uscita dal mercato del lavoro per turn over e una domanda tra 656- 788mila unità nel comparto industria e tra 2.500.000 e 2.800.000 nei servizi, ma che presenterà caratteristiche che potrebbero renderne difficile l’incontro con la domanda perché, secondo Excelsior, circa il 40% riguarderà candidati con istruzione terziaria (laurea o ITS) mentre l’offerta di laureati viene stimata in 245mila all’anno per i prossimi 5 anni, con un gap rispetto alla domanda che, nello scenario più positivo, può arrivare anche a -25mila unità annue. Inoltre, le differenze per tipo di laurea sono sensibili: ad esempio, il sistema economico richiederà ogni anno tra i 70 egli 80mila laureati STEM a fronte di

Al proposito pare emergere una positiva novità nel sistema di istruzione-formazione: l’iniziativa del Ministro Valditara di costituire un filone formativo dedicato alla formazione per il lavoro della durata di 4 anni in cui confluiscano istituti tecnici, istituti professionali e centri regionali di formazione, collegato ai 2 successivi ITS di formazione terziaria. Disegno che deriva da due principali necessità: da un lato, rifocalizzare maggiormente le attività formative sul lavoro, dando vita anche a un percorso più breve di 4 anni, dall’altro collegarvi una formazione terziaria anch’essa esplicitamente orientata al lavoro. A ciò si aggiunge il potenziamento delle attività di orientamento attraverso una figura dedicata.

Il problema italiano della formazione per il lavoro. La possibilità di dilazionare (in certi casi anche indefinitamente) il periodo di formazione dei figli senza porsi l’obiettivo di raggiungere le competenze utili per lavorare con le preferenze per i licei o i corsi di laurea generalisti, è aumentato molto in Italia ed è stato reso possibile dal crescere del benessere delle famiglie. La dilagante scelta della formazione generalista, da noi chiamata liceale, anche grazie al moltiplicarsi di forme di liceo meno impegnative di quelle tradizionali vede l’Italia, per ragioni di cultura storica, fra i Paesi più colpiti da questa tendenza culminata con l’enorme numero di NEET (giovani fra i 15 e i 29 anni che non studiano né lavorano, almeno ufficialmente…). che negli ultimi anni erano arrivati al 27% della Sicilia. Tuttavia, la crescente consapevolezza dei rischi che la deindustrializzazione in corso sta facendo correre in particolare all’Italia e anche all’Europa, ha consentito il varo del cosiddetto pacchetto 4(secondaria)+2(terziaria), il cui successo non dipenderà probabilmente dagli aspetti più tipicamente scolastici e curriculari, cui spesso il mondo della scuola dedica un’attenzione esclusiva, ma dall’orientamento della opinione pubblica che influenzerà la scelta delle famiglie. La possibilità di proseguire senza gli ostacoli attuali anche negli studi universitari (cruciale per il coinvolgimento degli istituti tecnici) e la durata più breve (4 anni invece dei 5 dei corsi secondari) potrebbero agevolare e ampliare le scelte abbreviazione già ampiamente presente a livello internazionale e che la attuale conclamata crisi di immagine dell’esame di maturità rende ancora più matura. Purtroppo, non è mancata anche in questo caso la discesa in campo di quel filone di pensiero che vede negli studi generalisti “disinteressati” alla mancanza di legame con la formazione per il lavoro che arriva a un’ostilità aperta, una garanzia per il libero sviluppo della persona in un orizzonte di pensiero anticapitalista che ha perso le caratteristiche del pensiero riformista per approdare a visioni utopistiche anarchiste. Filone anche questo ancora ben presente nel nostro Paese anche a livello universitario e massimamente in alcuni tradizionali territori che, se non superato, non consentirà un positivo sviluppo dell’occupazione.

Appendice statistica 1 – Tassi di occupazione a confronto: Italia vs Paesi UE, terzo trimestre 2023 (ultimo periodo di rilevazione disponibile)

| Tasso di occupazione 15-64 anni | Tasso di occupazione femminile 15-64 anni | Tasso di occupazione 15-24 anni | Tasso di occupazione 55-64 anni | |||||||||||

| 2024-T2 | Δ | 2024-T2 | Δ | 2024-T2 | Δ | 2024-T2 | Δ | |||||||

| Paesi Bassi | 82,4 | 0,0 | Paesi Bassi | 79,2 | 0,5

0,9 |

Paesi Bassi | 76,4 | -0,3 | Svezia | 78,7 | 0,8 | |||

| Malta | 78,8 | 1,9 | Estonia | 76,3 | Danimarca | 59,4 | 5,7 | Rep. Ceca | 77,4 | 4,7 | ||||

| Germania | 77,6 | 0,3 | Svezia | 75,4 | -0,5 | Austria | 51,1 | -5,2 | Estonia | 76,9 | 3,9 | |||

| Danimarca | 77,5 | 1,6 | Danimarca | 74,8 | 1,4

0,7 1,1 |

Germania | 51,1 | -0,6 | Paesi Bassi | 75,2 | 0,1 | |||

| Svezia | 77,0 | -0,6 | Germania | 74,3 | Malta | 49,9 | 4,4 | Germania | 75,1 | 0,7 | ||||

| Estonia | 76,6 | 0,3

0,0 0,0 0,5 0,1 -0,1 |

Lituania | 73,6 | Irlanda | 48,0 | 0,0 | Danimarca | 74,8 | 1,1 | ||||

| Rep. Ceca | 75,3 | Finlandia | 72,9 | -2,1 | Svezia | 44,1 | -3,1 | Finlandia | 73,2 | 1,9 | ||||

| Cipro | 75,3 | Malta | 71,6 | 2,4 | Finlandia | 43,3 | -6,9 | Lettonia | 72,1 | 1,0 | ||||

| Ungheria | 75,1 | Ungheria | 71,2 | 1,0 | Estonia | 35,8 | -4,5 | Cipro | 70,8 | 6,3 | ||||

| Irlanda | 74,2 | Cipro | 71,0 | -0,8 | Francia | 35,1 | 0,0 | Ungheria | 70,7 | 1,9 | ||||

| Austria | 74,1 | Austria | 70,7 | 0,4 | UE 27 | 35,0 | -0,8 | Lituania | 69,7 | 0,7 | ||||

| Lituania | 74,0 | 0,4

0,3 |

Slovenia | 70,5 | -0,3

0,1 -0,1 |

Cipro | 34,5 | -3,9 | Bulgaria | 69,4 | -0,3

-0,1 |

|||

| Slovenia | 73,3 | Irlanda | 70,4 | Lituania | 32,1 | 3,9 | Irlanda | 68,2 | ||||||

| Finlandia | 72,8 | -2,2 | Portogallo | 70,1 | Slovenia | 31,9 | -3,3

-3,3 |

Portogallo | 67,4 | 1,7 | ||||

| Portogallo | 72,7 | 0,3

0,7 0,3 |

Lettonia | 69,8 | -0,9 | Lettonia | 29,4 | Slovacchia | 66,3 | 0,5 | ||||

| Slovacchia | 72,5 | Rep. Ceca | 69,1 | 1,3 | Lussemb. | 28,7 | -4,7 | UE 27 | 65,1 | 2,0 | ||||

| Polonia | 72,4 | Slovacchia | 68,1 | -0,7 | Ungheria | 28,3 | 6,4 | Spagna | 61,5 | 3,9 | ||||

| Lettonia | 71,5 | -0,4 | Lussemb. | 67,8 | 2,0 | Polonia | 27,8 | -1,8 | Francia | 60,1 | 3,1 | |||

| Bulgaria | 71,1 | 0,6

0,6 |

Bulgaria | 67,7 | 0,6

0,8 |

Croazia | 26,2 | 4,8 | Belgio | 59,3 | 3,7 | |||

| UE 27 | 70,8 | Polonia | 67,1 | Portogallo | 26,1 | -10,0 | Austria | 58,8 | 3,0 | |||||

| Lussemb. | 69,6 | -1,6 | Francia | 66,3 | 0,2 | Belgio | 25,0 | -6,4 | Polonia | 58,7 | 1,4 | |||

| Francia | 69,0 | 0,7 | UE 27 | 66,3 | 0,9 | Rep. Ceca | 24,8 | -3,5 | ITALIA | 58,4 | 2,5 | |||

| Croazia | 68,6 | 4,1 | Croazia | 65,5 | 5,6 | Spagna | 24,5 | 4,7 | Grecia | 57,2 | 6,1 | |||

| Belgio | 66,7 | 0,9

0,9 |

Belgio | 63,3 | 0,8 | Slovacchia | 21,3 | -4,1

-3,9 |

Slovenia | 55,6 | 2,6 | |||

| Spagna | 66,0 | Spagna | 61,7 | 1,8 | ITALIA | 19,7 | Croazia | 53,8 | 3,7 | |||||

| Romania | 64,2 | 2,2 | Romania | 55,9 | 3,3 | Romania | 19,0 | 1,6 | Malta | 53,6 | 1,5 | |||

| Grecia | 63,3 | 2,6 | Grecia | 54,8 | 4,0 | Grecia | 18,7 | 2,7 | Romania | 52,1 | 3,4 | |||

| ITALIA | 62,0 | 1,1 | ITALIA | 53,2 | 1,9 | Bulgaria | 17,9 | -3,2 | Lussemb. | 50,5 | 6,8 | |||

Fonte: elaborazioni Centro Studi e Ricerche su dati Eurostat

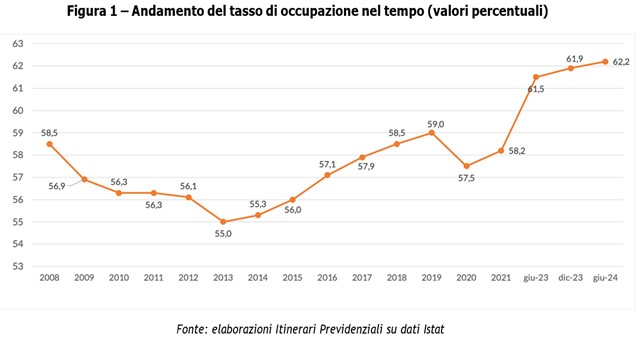

Appendice statistica 2 – Andamento del tasso di occupazione nel tempo (valori percentuali)

| Periodo di riferimento |

Numero occupati – Valori in migliaia (1) |

Tasso di occupazione (%) |

Numero disoccupati – Valori in migliaia |

Tasso di disoccupazione (%) |

Tasso di inattività (%) |

| 2008 | 23.090 | 58,5 | 1.664 | 6,8 | 37,2 |

| 2009 | 22.699 | 56,9 | 1.917 | 8,0 | 38,2 |

| 2010 | 22.527 | 56,3 | 2.074 | 8,6 | 38,4 |

| 2011 | 22.598 | 56,3 | 2.082 | 8,6 | 38,3 |

| 2012 | 22.566 | 56,1 | 2.710 | 11,0 | 37,0 |

| 2013 | 22.191 | 55,0 | 3.070 | 12,5 | 37,1 |

| 2014 | 22.279 | 55,3 | 3.216 | 13,0 | 36,4 |

| 2015 | 22.465 | 56,0 | 2.999 | 12,2 | 36,2 |

| 2016 | 22.758 | 57,1 | 2.967 | 11,9 | 35,2 |

| 2017 | 23.023 | 57,9 | 2.863 | 11,4 | 34,7 |

| 2018 | 22.900 | 58,5 | 2.695 | 10,8 | 34,4 |

| 2019 | 23.026 | 59,0 | 2.525 | 10,1 | 34,3 |

| 2020 | 22.210 | 57,5 | 2.288 | 9,5 | 36,5 |

| 2021 | 22.884 | 58,2 | 2.348 | 9,7 | 35,5 |

| 2022 | 23.215 | 60,5 | 1.960 | 7,8 | 34,3 |

| Giugno 2023 | 23.586 | 61,5 | 1.893 | 7,4 | 33,5 |

| Dicembre 2023 | 23.754 | 61,9 | 1.829 | 7,2 | 33,1 |

| Giugno 2024 | 23.949 | 62,2 | 1.792 | 7,0 | 33,0 |

| (1) ISTAT: rilevazione forze lavoro aggiornata a fine 2019 con metodica ante regolamento UE; a partire dal 2021 è entrato in vigore il Regolamento UE 2019/2021 che modifica la metodica di calcolo degli occupati e quindi non sono considerati occupati i lavoratori in Cig da oltre 3 mesi e i lavoratori autonomi se l’assenza supera i 3 mesi mentre considera occupati i lavoratori in congedo parentale anche se l’assenza supera i 3 mesi e la retribuzione è inferiore al 50%. Quindi, a partire dal 2020 il numero di occupati risulta essere inferiore; in particolare per il 2020 si passa da 22,839 milioni a 22,20 milioni e per il 2021 da 23,3 a 22,88 milioni. Poiché Istat comunica che il numero di occupati a dicembre 2021 è superiore a quello di dicembre 2020 del 2,4% (+540mila unità), si conferma la stima di 23,3 milioni prevista nel IX Rapporto. In tabella, a partire dai dati 2020 è riportato il numero di occupati in base alla nuova direttiva UE. Il differenziale tra le due metodologie si situa, a partire dal 2020, intorno alle 500mila unità, mentre per gli anni precedenti tale differenziale varia in base agli andamenti degli ammortizzatori sociali. | |||||

Fonte: Istat